선물 스프레드 트레이딩의 위험

0/5

선물 스프레드를 트레이딩하는 경우, 트레이더는 롱 선물 계약 하나와 숏 선물 계약을 하나 보유하게 됩니다. 각 계약의 만기일은 서로 다릅니다(예: 6월 만기물 롱과 3월 만기물 숏을 보유할 수 있습니다).

비트코인 가격에 방향성을 가지고 트레이딩하는 대신, 트레이더는 두 계약 사이의 차액에 베팅할 수도 있습니다. BTC 가격 하락 시 방향성 리스크는 제한적입니다. 롱 포지션에서 손실을 보지만 숏 포지션에서 이익을 낼 수 있기 때문입니다. BTC 가격이 상승하면 숏 포지션에서 손실이 발생하지만 롱 포지션에서 이익을 거둘 수 있습니다.

이러한 각 포지션은 (적어도 부분적으로는) 서로의 영향을 상쇄합니다. 따라서, 선물 스프레드 포지션을 취하고 있으면 청산 위험이 0이라고 오해하는 경우가 잦습니다. 하지만 현실은 그렇지 않습니다. 이러한 유형의 포지션 역시 손실이 발생하거나 청산될 수 있으며, 고(高) 레버리지를 활용하는 경우 청산 위험이 더 커집니다. 또한, 롱과 숏의 포지션 크기가 동일한 경우에도 이러한 위험은 존재합니다. 일반적인 마진 계정을 사용하느냐, 포트폴리오 마진을 사용하느냐 여부와도 관계가 없습니다.

예시

2020년 3월 12일과 13일에 비트코인 가격은 크게 하락했습니다. 이때의 변동폭은 극심한 수준이었고, 시장 상황이 콘탱고에서 몇 분만에 백워데이션으로 바뀌었습니다.

콘탱고 상황의 시장에서는 선물 가격이 현물 가격보다 높습니다. 반대로 백워데이션인 경우에는 선물 가격이 현물 가격보다 낮습니다.

이러한 가격 하락 직전에 스프레드 포지션을 오픈한 예시 사례를 가정해보고, 동일한 금액의 롱과 숏을 보유했음에도 트레이더가 어떻게 부정적인 영향을 받게 되는지 살펴보겠습니다.

3월 12일 00:00 UTC, 가격이 하락하기 직전에 Deribit 비트코인 선물 계약 가격은 아래와 같았습니다.

이번 예시에서 포지션은 3월 만기 계약을 $10,000만큼 매도하고 6월 만기 계약을 $10,000만큼 매수했다고 가정합니다. 위의 가격을 진입 가격으로 사용하겠습니다. 당시 거래되었던 가격이기도 하기 때문입니다. 이 포지션은 본질적으로 3월물과 6월물 사이의 가격 격차가 커질 것이라는 데 베팅하게 됩니다.

이 포지션이 24시간 후 어떻게 되는지 살펴봅시다.

하루가 지나고 3월 13일 00:00 UTC가 되었습니다. 2차 가격 폭락 직전, Deribit 비트코인 선물 가격은 아래와 같았습니다.

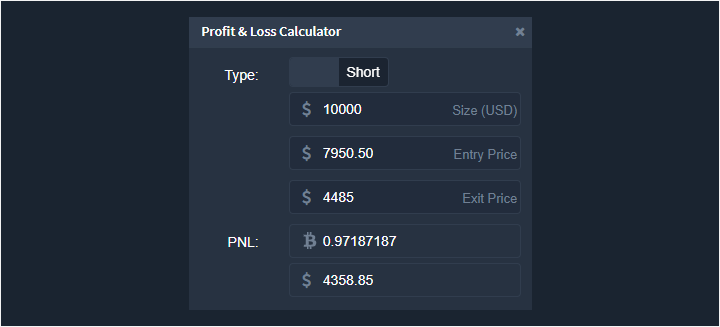

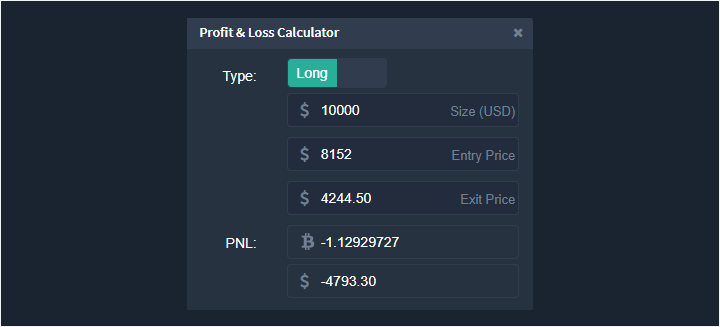

총 포지션이 두 개의 레그로 구성된다는 점을 기억하시기 바랍니다.

-$10,000의 BTC-27MAR20, 가격: $7,950.50

+$10,000의 BTC-26JUN20, 가격: $8,152.00

3월 만기의 숏 계약이 보여준 실적이 나은 편이라는 사실은 분명해 보입니다. 현재 가격이 약 $4,485이므로, 이 부분의 포지션은 0.97187187 BTC의 이익을 내고 마감할 수 있습니다.

일부 트레이더 여러분이 잘못 알고 계신 포인트가 바로 여기입니다. 숏 레그의 수익으로 롱 레그의 손실을 완벽하게 상쇄할 수 있다고 오해하는 경우가 많습니다. 두 레그가 모두 USD를 기준으로 하며 금액도 같기 때문입니다. 그러나 현실은 그렇지 않습니다. 여기서 보실 수 있듯, 롱 포지션은 1.12929727 BTC의 손실을 내고 마감합니다.

즉 선물 스프레드 포지션 전체로 보았을 때 0.1574254 BTC의 손실이 발생했다는 의미입니다. 이러한 손실은 위험을 완벽하게 헤지할 수 있다고 믿었던 트레이더에게는 불쾌한 의미로 놀랍게 다가옵니다.

포지션에서 손실이 발생하는 이유

숏에서 난 수익보다 롱에서 발생한 손실이 더 크다는 점은 분명합니다. 그 이유는 6월 계약이 3월 계약보다 더 크게 하락했기 때문입니다. 이 포지션에서 이익을 거두길 원했던 방향과 반대 방향으로 스프레드가 움직인 탓에 손실이 발생합니다.

이 포지션은 6월 계약과 3월 계약 가격의 차액이 커져야 수익을 내며, 6월 – 3월 가격이 작아졌을 때 손실을 봅니다.

포지션을 오픈했을 때는 차액이 아래와 같았습니다.

6월 – 3월 = 8152 – 7950.50 = $201.50

24시간 후:

6월 – 3월 = 4244.50 – 4485 = -$240.50

그러므로 6월 – 3월 차액이 단순히 줄어든 차원을 넘어서 양수에서 음수로 바뀌었습니다.

다른 방향성으로 다른 계약이나 트레이딩 기법을 사용했다면 어땠을까요?

같은 원칙이 적용됩니다. 두 계약 사이의 차액은 단기적으로 어느 방향으로든 움직일 수 있습니다. 스프레드가 포지션 니즈와 달리 반대로 변동하는 경우, 포지션에서 손실이 발생합니다. 일반적으로 트레이더가 즐겨 사용하는 스프레드 전략을 한 가지 더 소개해드리자면, 무기한 숏으로 펀딩 자금을 확보하고 만기일이 있는 롱 선물로 가격 변동의 위험을 헤지하는 것이 있습니다. 이 포지션은 상기의 예시와 거의 동일하므로, 같은 위험을 부담하게 됩니다.

레버리지 효과

간단하게 다시 알려드리자면, 레버리지(leverage)란 포지션 크기와 계정에서 보유하고 있으며 포지션의 담보가 되는 마진(증거금)의 비율을 의미합니다. 그러니 포지션 크기가 같다고 가정하면 마진 금액이 낮을수록 높은 레버리지를 활용한다는 의미가 됩니다.

이 포지션을 오픈했을 때, 레버리지를 최대한으로 활용하면 0.026 BTC만큼 적은 금액으로도 포지션을 취할 수 있습니다. 이렇게 레버리지를 활용하기로 선택한 트레이더는 24시간 동안 이 포지션에서 0.15 BTC 이상의 손실이 발생하는 경우 이를 충당할 자금이 없다는 점 역시 분명합니다. 이만큼 레버리지를 사용하는 트레이더는 24시간이 지나기 전에 롱을 청산할 확률이 높습니다.

아니면, 계정에 2.5 BTC의 잔액을 보유한 상태에서 이 포지션을 오픈한 트레이더는 청산될 위험이 없습니다.

이 두 가지는 극단적인 예시일 뿐이며, 실제로는 트레이더가 이 사이에 존재하는 어느 포인트든 선택할 수 있습니다. 그러나 일반적인 규칙을 말씀드리자면, 레버리지를 크게 일으킬수록(즉, 계정에 포지션을 뒷받침하는 증거금이 적을수록) 가격이 불리하게 변동될 경우 포지션이 청산되는 속도도 빠르다는 것입니다.

USD 가격 하락 시 마진 요건 변화

또한, BTC의 USD 가격이 하락하면 마진(증거금)으로 필요한 BTC 금액이 증가한다는 점 역시 주지해야 합니다.

예시로 들었던 6월물 롱 계약 레그를 다시 한번 살펴보겠습니다. $10,000의 포지션을 $8152에 취했으며, 이는 포지션 크기가 BTC로는 1.226692836에 해당한다는 뜻입니다. 따라서 유지 증거금 요건은 0.00682205 BTC입니다.

라이팅(Writing) 시점에서 선물 유지 증거금 요건 계산 공식은 아래와 같습니다. 이때 계정은 일반적인 마진 요건을 사용한다고 가정하였습니다.

S * (0.0055 + (S * 0.00005))

S = BTC로 계산한 포지션 크기(Size)라고 가정합니다.

BTCUSD 가격 변동 시 포지션 크기는 USD로는 그대로 유지되지만, BTC로 계산한 값은 변합니다. 따라서 BTCUSD 가격이 하락하는 경우, 동일한 USD 포지션을 뒷받침하기 위해 더 많은 BTC가 유지 증거금으로 필요해지는 결과를 낳습니다.

포지션을 오픈하고 하루가 지나면 6월 만기의 롱 계약은 $10,000의 크기를 유지하나 현재가가 $4,244.50이므로 BTC 포지션 크기는 2.3559901가 됩니다. 포지션을 취했던 시점보다 거의 두 배로 변한 셈입니다. 따라서 유지 증거금 요건이 0.01323548005가 됩니다. 역시 이전에 비해 두 배나 변동한 것입니다. 물론 이 계산은 3월 만기의 숏 계약($10,000) 레그에도 동일하게 적용됩니다.

그러므로 이 포지션이 전체적으로 손실을 낼 뿐만 아니라, 포지션을 오픈 상태로 유지하기 위해 계좌에 예치해야 하는 비트코인 금액도 거의 두 배로 증가합니다.

다만, 마진 요건이 증가했기 때문에 포지션 자체에서 손실이 나는 것임은 아님을 유의하시기 바랍니다. 이 시기에 포지션이 파산하거나 수익을 내더라도, 비트코인 가격 하락은 마진 요건 상승을 불러옵니다.

계정의 자본금이 유지 증거금 요건에 미치지 못하면 청산(Liquidation)이 이뤄집니다. 자본금이 포지션의 손실로 인해 줄어든 경우 청산을 할 수 있습니다. 마진 증거금 요건이 증가하거나, 두 가지 사유가 복합적으로 작용했을 때도 포지션이 청산됩니다.

변동성이 심한 시기의 선물 계약 변동

2020년 3월 12일, 13일과 같이 변동성이 극심했던 시기에는 선물 시장은 평소보다 훨씬 예측할 수 없는 방식으로 움직입니다. 위의 예시에서 보셨든 전체 시장이 콘탱고에서 백워데이션으로(또는 역으로) 뒤집힐 수 있습니다. 이러한 현상이 질서정연하게 일어나지 않는 사유는 여러 가지입니다.

시장이 점점 더 빠른 속도로 움직이면 다양한 시장 참여자가 아래와 같은 행동을 보입니다.

-

포지션과 포트폴리오를 빠르게 조정해 변화하는 시장 상황에 대비해 위험을 관리합니다.

-

주문대장에서 주문을 빼고 시장에 재진입하기 전에 ‘상황이 어떻게 되는지’를 관망합니다. 따라서 유동성이 줄어듭니다.

-

마켓 메이커(시장 조성자)는 더 어려운 시장 상황에 대비해 계정의 스프레드를 넓힙니다.

-

시장에서 청산되면서 포지션의 반대 방향으로 움직입니다.

-

그저 패닉에 휩싸입니다. 거래를 체결하는 가격에 신경 쓰지 않고, 출혈을 멈추는 데 급급합니다.

수많은 트레이더가 뒤섞이면서 빠르게 포지션을 동시 청산하고 유동성을 줄여, 각 계약의 가격이 (변동이 덜한 시기에는 조화롭게 움직였겠지만) 한층 불균형적으로 변하게 됩니다. 예를 들어 1분만에 3월이 6월 이상 되는 가격이 되었다가, 다음 1분이 지나면 뒤바뀌고, 이후 또 1분이 지나면 다시 뒤집히는 경우도 발생할 수 있습니다.

또한, 평소보다 가격의 심지(윅, Wick)가 훨씬 깊어질 수도 있습니다. 이로 인해 두 계약 가격 사이의 차액이 더욱 커지거나, 선물과 지수 사이의 차이가 커지기도 합니다. 이러한 가격의 양극단은 이미 청산된 포지션에도 문제를 일으키고, 트레이더가 궁지로 몰리는 상황이 발생할 수 있습니다.

요약

스프레드 포지션을 관리할 때는 다양한 투자상품을 통해 롱과 숏을 모두 보유하게 되므로, 방향성이 분명한 네이키드 포지션보다는 위험을 더 헤지할 수 있습니다. 그러나, 이러한 포지션도 위험에서 완전히 자유롭지는 않다는 점을 유의하시기 바랍니다.

스프레드가 잘못된 방향성으로 움직이면 포지션에서 손실이 발생합니다. 이러한 손실로 인해 계정의 자본금이 유지 증거금 요건 이하로 떨어지면 포지션의 청산이 시작됩니다.

이러한 위험은 포지션에서 레버리지를 크게 활용할수록 더욱 커집니다. 더 큰 레버리지를 활용할수록 스프레드가 조금만 불리하게 움직여도 큰 손실이 발생해 포지션이 청산될 수 있습니다.

선물 스프레드는 유용하고 효과적인 포지션입니다. 단, 다른 포지션 유형과 마찬가지로 모든 위험 요소를 파악하고 적절히 대비하는 편이 좋습니다.

작성자:

Cryptarbitrage

@cryptarbitrage